第一章 總則

第一條 為規(guī)范和加強預算管理,提高資金使用效益,保障和促進防震減災事業(yè)發(fā)展,根據(jù)《中華人民共和國預算法》、《中國地震局預算管理辦法》和陜西省《省級部門預算管理暫行辦法》等法律法規(guī),結(jié)合局實際,制定本辦法。

第二條 預算是指依據(jù)國家有關政策規(guī)定及行使職能的需要,反映防震減災工作發(fā)展目標和工作內(nèi)容,涵蓋各項收支的年度綜合收支計劃。

第三條 預算主要包括中央財政部門預算、省級財政部門預算、部門細化預算三部分。

預算年度自公歷1月1日起,至12月31日止。

第四條 預算管理遵循以下原則:

(一)綜合全面原則。統(tǒng)一編制、統(tǒng)一管理、統(tǒng)一安排全局各項收支,將各項收支全面納入預算。

(二)收支平衡原則。結(jié)合實際需要,堅持量入為出、收支平衡,不列赤字。

(三)保證重點原則。預算的編制和執(zhí)行應區(qū)分輕重緩急,有保有壓,優(yōu)先保證重點支出的需要。

(四)真實可靠原則。預算各項數(shù)據(jù)要真實準確,不得隨意夸大或隱瞞。

(五)公開透明原則。除涉密信息外,預算按規(guī)定向全局、社會公開。

第二章 預算管理職責

第五條 發(fā)展與財務處是預算管理的主管部門;業(yè)務歸口管理部門(以下簡稱業(yè)務管理部門)是本領域預算的 監(jiān)管部門;各部門(單位)是部門預算的編制主體和執(zhí)行主體,對部門預算管理負有直接責任。

第六條 發(fā)展與財務處主要職責:

(一)貫徹落實國家預算改革方針政策,制定預算管理規(guī)章制度;

(二)組織開展項目庫建設,加強項目儲備,管理全局項目庫;

(三)組織編制申報中央部門預算、省級部門預算;

(四)落實年度預算收入,積極爭取中、省財政經(jīng)費投入;

(五)統(tǒng)籌年度收支預算,組織編制、審核、下達、調(diào)整部門細化預算,審核基礎設施改造項目預算;

(六)監(jiān)督預算執(zhí)行進度和質(zhì)量,組織預算評審和績效評價;

(七)組織財務決算,組織預、決算公開;

(八)組織配合各類財務稽查、檢查、審計等。

第七條 業(yè)務管理部門主要職責:

(一)組織開展本領域項目庫建設,加強項目儲備,管理本領域項目庫;

(二)組織編制審核申報本領域項目預算;

(三)協(xié)助落實本領域年度項目預算收入,積極爭取上級對口部門的經(jīng)費支持;

(四)組織審核本領域細化預算及調(diào)整;

(五)監(jiān)督本領域年度預算執(zhí)行進度和質(zhì)量,組織本領域預算評審和績效評價;

(六)配合開展本領域各類財務稽查、檢查、審計等。

第八條 各部門(單位)主要職責:

(一)負責職責、業(yè)務范圍內(nèi)的項目編制,加強項目儲備;

(二)負責編制本部門(單位)的項目預算;

(三)積極爭取相關部門、單位的項目經(jīng)費支持;

(四)根據(jù)年度工作任務和預算收入編制本部門(單位)細化預算,根據(jù)預算執(zhí)行情況提出預算調(diào)整申請;

(五)根據(jù)下達預算,組織本部門(單位)預算執(zhí)行,確保預算執(zhí)行進度和質(zhì)量;

(六)配合開展本部門(單位)預算評審和績效評價,配合開展相關的各類財務稽查、檢查、審計等;

(七)人事教育處組織編制人員經(jīng)費、培訓費支出預算,辦公室組織編制會議費支出預算,發(fā)展與財務處組織編制住房改革支出預算等;

(八)重點項目、課題預算納入負責人所在部門(單位)管理。

第三章 預算組成

第九條 預算由收入預算和支出預算兩部分組成。

收入預算主要包括公共預算撥款、政府性基金撥款、事業(yè)收入、經(jīng)營收入、上級補助收入、附屬單位上繳收入、結(jié)轉(zhuǎn)資金、實戶資金、其他收入等合法取得的各項收入。

支出預算包括基本支出預算和項目支出預算。基本支出預算,是為保障機構正常運轉(zhuǎn)、完成日常工作任務而編制的年度基本支出計劃,按其性質(zhì)分為人員經(jīng)費和日常公用經(jīng)費。

項目支出預算,是為完成特定工作任務或事業(yè)發(fā)展目標,在基本支出之外編制的年度項目支出計劃。包括基本建設、有關事業(yè)發(fā)展專項計劃、專項業(yè)務費、大型修繕、大型購置、大型會議等,一般分為日常運維項目和重點項目。

第四章 預算編制

第十條 預算編制的主要依據(jù):

(一)預算相關法律、法規(guī)、制度;

(二)地震及相關行業(yè)技術標準、定額、工作規(guī)范;

(三)局機構、職責與人員編制,資產(chǎn)、資源情況;

(四)專項規(guī)劃、事業(yè)發(fā)展計劃和局年度工作任務;

(五)上年度預算執(zhí)行情況、本年度預算收支變化因素等。

第十一條 預算編制要求:

(一)優(yōu)化預算結(jié)構。從緊安排三公經(jīng)費等一般性公用經(jīng)費,從嚴控制會議、培訓、差旅等支出,優(yōu)先保障人員經(jīng)費和機構運轉(zhuǎn)基本支出,全力保障年度目標任務重點工作。

(二)完善項目庫建設。做好項目儲備,加強項目論證,規(guī)范項目立項,細化充實項目信息,增強績效目標管理,提高項目預算編制的科學性、準確性。

(三)強化中期規(guī)劃。結(jié)合部門職能和工作計劃,科學合理編制三年支出規(guī)劃,結(jié)合項目庫管理,做好三年滾動規(guī)劃銜接工作。

(四)盤活存量資金。充分考慮以前年度結(jié)轉(zhuǎn)資金,并結(jié)合結(jié)轉(zhuǎn)資金情況統(tǒng)籌安排支出預算,避免資金沉淀。

(五)突出預算績效。科學設置預算績效目標及指標體系,加強績效目標管理和績效評價力度,提高資金使用績效。

第十二條 預算編制方法:

(一)收入預算編制。對財政撥款收入預算,按核定的財政撥款控制數(shù)及預算科目編制;對其他各項收入預算,參照上年收入情況和增減變動因素分別測算編制;對橫向項目、課題等取得的收入,按照年度收支平衡原則編制。

(二)支出預算編制。實行零基預算法編制,按照人員經(jīng)費按政策、公用經(jīng)費按定額、項目經(jīng)費按職能的辦法編制。

1. 基本支出預算編制。以定員定額法為主進行測算編制。

工資、離退休費、津補貼、獎金等工資性項目,按國家和省級規(guī)定的標準審核編列。

福利費、社會保險繳費、撫恤金、救濟費、醫(yī)療費、住房公積金、取暖費、防暑降溫費、助學金等人員性支出,根據(jù)有關政策,按比例或標準編列。

公用經(jīng)費按國家和省級有關公用經(jīng)費標準計算核定。

2. 項目支出預算編制。日常運維項目,根據(jù)年度中、省預算編制精神和要求,按照年度工作重點和輕重緩急排序,從項目庫中篩選確定項目,編報項目預算。重點項目根據(jù)投資計劃結(jié)合工作實際編報項目預算。

3. 同步預算編制。對因公出國(境)、公務用車、公務接待、會議、培訓、政府采購、政府購買服務、住房改革支出、新增資產(chǎn)配置等支出隨部門預算同步編制。

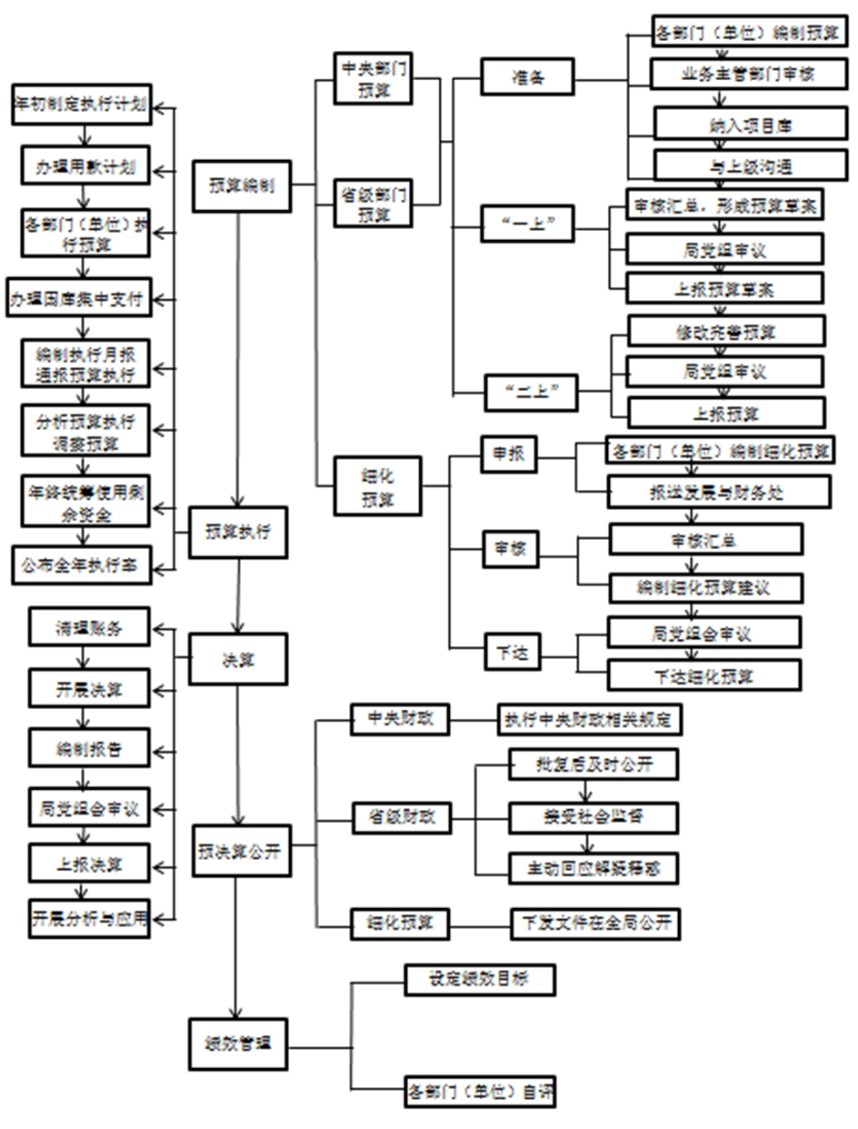

第十三條 部門預算編報分為"準備、一上、二上"三個階段,由發(fā)展與財務處牽頭,各部門(單位)按職責做好相關工作。

(一)準備階段。

各部門(單位)結(jié)合實際需求提前編制下一年度或未來三年專項項目申報文本,報歸口業(yè)務管理部門組織審核論證后,報發(fā)展與財務處納入局項目庫儲備。相關部門(單位)就下一年度擬申報項目與上級對口管理部門積極溝通,爭取專項資金支持。

(二)"一上"階段。

發(fā)展與財務處會同業(yè)務管理部門對項目庫年度專項項目計劃進行審核后,組織編制全局下年度"一上"部門預算和未來三年滾動預算草案(主要包括項目預算、住房改革支出預算及人員基本信息等),經(jīng)局黨組審定后,報中國地震局、省財政廳,同時報省財政專員辦審核。

(三)"二上"階段。

根據(jù)中國地震局、省財政廳批復的"一下"預算控制數(shù),對比分析與上年度控制數(shù)變化情況,發(fā)展與財務處組織編制"二上"全口徑部門預算及政府采購、三公經(jīng)費、會議、培訓、政府購買服務、新增資產(chǎn)配置等預算,組織完善專項項目申報文本及績效目標體系,經(jīng)局黨組審定后,上報中國地震局、省財政廳。

第十四條 細化預算與下達

根據(jù)中、省下達的部門預算控制數(shù),結(jié)合上年結(jié)轉(zhuǎn)及組織收入情況,按照預算分類支出口徑編制部門細化預算。分為"申報、審核、下達"三個階段。

(一)申報。

"二上"部門預算編報后,各部門(單位)按要求編制本部門(單位)下一年度細化預算,于12月底前報發(fā)展與財務處。

(二)審核。

次年1-3月,發(fā)展與財務處組織審核各部門(單位)申報的年度支出預算。業(yè)務管理部門分別審核本領域各事業(yè)單位支出預算,于1月底前向發(fā)展與財務處報送審核建議。

發(fā)展與財務處綜合分析,全面統(tǒng)籌,編制全局年度細化預算建議案。

(三)下達。

次年4月底前,經(jīng)局黨組會審定后,下達年度細化預算。

第五章 預算執(zhí)行

第十五條 中央、省級財政撥款預算指標全部實行國庫集中支付。發(fā)展與財務處負責辦理用款計劃編制與申請、國庫集中支付等工作。

第十六條 為保證各部門(單位)正常運轉(zhuǎn),在年度細化預算下達之前,人員經(jīng)費、公用經(jīng)費、項目支出可根據(jù)需要預先支出,具體額度由發(fā)展與財務處客觀控制。

第十七條 各部門(單位)要嚴格按照下達的細化預算執(zhí)行,按照相關規(guī)定和標準使用預算資金,統(tǒng)籌協(xié)調(diào)加快預算執(zhí)行進度,確保項目預算執(zhí)行進度和質(zhì)量。

第十八條 各部門(單位)管理的日常公用經(jīng)費和日常運維項目經(jīng)費在項目總額度不變的情況下,各明細項目之間可以適當調(diào)劑使用,但不得超過10%。

第十九條 各部門(單位)預算執(zhí)行年終剩余資金由局統(tǒng)籌使用。重點項目未完成預算結(jié)轉(zhuǎn)下一年繼續(xù)使用。

第二十條 各部門(單位)的年度實際預算執(zhí)行率納入部門年終考核。發(fā)展與財務處按月編制預算執(zhí)行情況報表,定期在局務會上公布全局預算執(zhí)行情況,督促預算執(zhí)行。發(fā)展與財務處每年1月底前公布各部門(單位)上年的實際預算執(zhí)行率。

第二十一條 因財政追加、調(diào)減財政性資金預算,發(fā)展與財務處應及時調(diào)整相應預算。因?qū)嶋H情況發(fā)生變化需要調(diào)整項目支出預算的,由相關部門(單位)及時向發(fā)展與財務處提出申請,說明理由、內(nèi)容和金額。

發(fā)展與財務處每年10月份組織開展當年預算執(zhí)行分析總結(jié)工作,審核匯總預算調(diào)整申請,經(jīng)局黨組會審定后,下達調(diào)整預算。

第六章 決算

第二十二條 發(fā)展與財務處組織開展全局年度財務決算。在全面清理核實收入、支出、資產(chǎn)、負債,并辦理年終結(jié)賬的基礎上編制決算報告,確保決算數(shù)據(jù)真實、準確、完整。

第二十三條 決算報告經(jīng)局黨組會審定后,報中國地震局、省財政廳。

第二十四條 發(fā)展與財務處應加強對部門預決算數(shù)據(jù)的分析應用工作,為改進預算編制和執(zhí)行工作奠定基礎。

第七章 預決算公開

第二十五條 發(fā)展與財務處負責按要求主動向社會公開部門預算和決算。

第二十六條 省級部門預決算公開,在預決算批復后按要求在省政府預算公開平臺與局門戶網(wǎng)站進行公開。中央部門預決算公開按照中國地震局相關要求進行。全局年度細化預算以印發(fā)文件形式在全局公開。

第二十七條 涉及國家秘密的預決算內(nèi)容不予公開。

第二十八條 發(fā)展與財務處要主動回應預決算公開過程中社會普遍關注的情況,及時解疑釋惑。

第八章 績效管理

第二十九條 年度預算推行績效評價管理,在預算項目支出過程中更加突出產(chǎn)出及成果,提高預算資金使用效益。

第三十條 發(fā)展與財務處組織開展預算績效考評,對整體支出設定績效目標;業(yè)務管理部門組織開展本領域預算績效考評;各部門(單位)負責對本部門、單位承擔的項目支出設定績效目標,開展績效自評。

第三十一條 績效評價結(jié)果作為改進預算管理和安排以后年度預算的重要依據(jù)。

第九章 監(jiān)督檢查

第三十二條 發(fā)展與財務處要加強對預算編制、執(zhí)行、決算和日常財務管理實行全程監(jiān)督,組織配合開展各類財務稽查、檢查、審計等專項工作。

第三十三條 業(yè)務管理部門要加強本領域預算執(zhí)行監(jiān)督,各部門(單位)要加強對本部門(單位)預算執(zhí)行管理,嚴格執(zhí)行預算有關法律、法規(guī)和規(guī)章制度。

第三十四條 相關部門(單位)要認真、如實編制部門預決算,不得故意漏報、瞞報有關信息,不得編造虛假預決算信息。

第三十五條 對于違反《中華人民共和國預算法》、《中華人民共和國會計法》、《財政違法行為處罰處分條例》等法律法規(guī)的部門(單位)或個人,按照有關規(guī)定處理。

第十章 附則

第三十六條 本細則由發(fā)展與財務處負責解釋。

第三十七條 本細則自發(fā)布之日起施行,原《陜西省地震局預算管理實施細則》(陜震發(fā)〔2010〕68號)同時廢止。

陜西省地震局預算管理流程圖

微博

微博 震情

震情 地震科普

地震科普 返回頂部

返回頂部

網(wǎng)站地圖

網(wǎng)站地圖